又一国产存储新秀上市!

2023-01-01

来源:OFweek电子工程网

12月30日,又一国产存储新秀登陆A股科创板,它是国内存储芯片“第一梯队”的国家级专精特新“小巨人”深圳佰维存储科技股份有限公司(简称“佰维存储”)。据悉,佰维存储A股股本为43032.9136万股,其中3478.6483万股于2022年12月30日起上市交易。

eMMC及UFS排名国内第二!

据OFweek维科网·电子工程了解,佰维存储主要从事半导体存储器的存储介质应用研发、封装测试、生产和销售, 公司主要产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。

其中,公司佰维(Biwin)品牌主要面向智能终端、工业级应用、企业级应用、车载应用、PC OEM等To B市场,子品牌佰微(Biwintech)以及独家运营的惠普(HP)、宏碁(Acer)及掠夺者(Predator)等品牌则面向DIY、电竞、移动存储等To C市场。

(公司官网产品展示)

作为我国率先进入全球科技巨头供应链体系的存储芯片企业,佰维存储已进入全球科技巨头供应链体系,其中包括:联想、同方、惠普、宏碁、浪潮信息、宝德等PC及服务器厂商,中兴、创维、兆驰、朝歌、九联、兆能等通信设备厂商,Google、Facebook、步步高、传音控股、TCL、科大讯飞、富士康、华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等智能终端厂商,星网锐捷、深信服、江苏国光、G7 物联、 锐明技术等行业及车联网厂商,并且在多个细分市场占据重要份额。

根据中国闪存市场调研数据,佰维存储eMMC及UFS在全球市场占有率为2.4%,排名全球第8,国内第2。此外,公司是国内少数具备ePOP量产能力的存储厂商,相关产品已进入Facebook、Google、小天才等知名品牌的智能穿戴设备供应体系。

除了半导体存储器的存储介质应用研发以外,佰维存储还自建封测厂,以满足自身NAND与DRAM存储芯片及模组的封测制造需求,并利用富余产能对外承接存储器与SiP封测业务。

据统计,在合作伙伴关系上,佰维存储在存储晶圆领域与美光、三星、SK海力士、铠侠、西部数据等国际主流存储晶圆厂商拥有长达10余年的密切合作关系,与包括三星、西部数据、长江存储在内的厂商达成LTA/MOU战略合作。

在主控芯片领域,公司采用慧荣科技、英韧科技、联芸科技等主流厂商的主控芯片,结合自研核心固件算法,持续推出创新型存储器产品,并保障产品的高品质、高性能。

在平台验证领域,公司是国内存储器厂商中通过SoC芯片及系统平台认证最多的企业之一,主要产品已进入高通、Google、英特尔、微软、联发科、展锐、晶晨、全志、瑞芯微、瑞昱、君正等主流SoC芯片及系统平台厂商的合格供应商名录。

营收表现波动较强

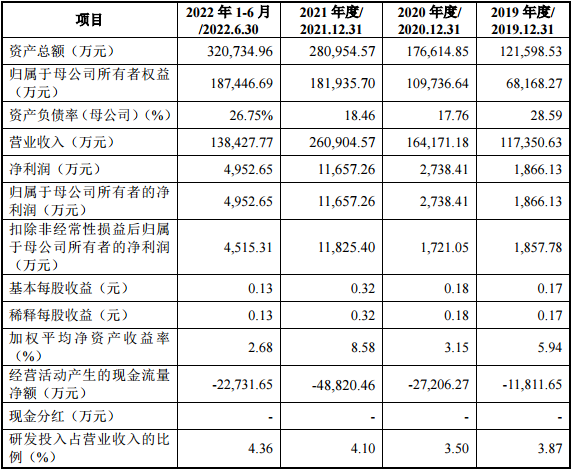

2019年至2022年1-6月,报告期内佰维存储营业收入117,350.63万元、164,171.18万元、260,904.57万元和138,427.77万元,实现扣除非经常性损益后 的归属于母公司所有者净利润1,857.78万元、1,721.05万元、11,825.40万元和4,515.31万元,业绩呈现一定波动性。

佰维存储在公告中提到,2022年以来国际、国内形势多变,全球经济在俄乌冲突、疫情重燃、通 胀上升等一系列事件冲击下下行风险加剧,抑制了手机、PC等消费电子需求, 对于半导体存储器行业的整体发展产生了一定程度的不利影响。

尤其是2021年1-6月和2022年1-6月,公司营业收入分别为133,942.98万元和138,427.77万元,同比分别增长102.68%和3.35%,收入增速大幅下滑。受宏观经济波动导致消费电子行业需求下滑和研发投入增加的影响,2022 年1-6 月,公司归属于母公司股东的净利润4,952.65万元,同比下降26.94%;2022年1-6月,扣除非经常性损益后归属于母公司股东的净利润为4,515.31万元,同比下降33.83%。

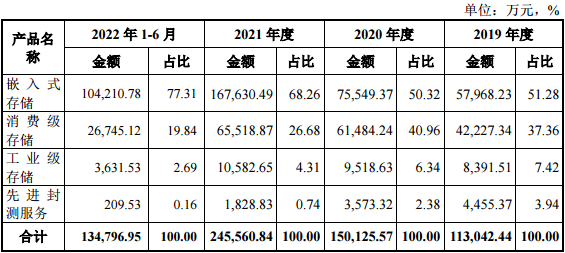

报告期内,公司主营业务收入按产品分类如下:主营业务收入主要包括嵌入式存储、消费级存储、工业级存储和先进封测服务四大产品及服务。

其中,嵌入式存储和消费级存储是佰维存储主营业务收入的主要来源,报告期内二者合计收入占比分别为88.64%、91.28%、94.95%和97.15%。先进封测服务占比较低主要系报告期内发行人封测产能紧张,主要用于满足自有产品封测需求,对外承接业务较少所致。

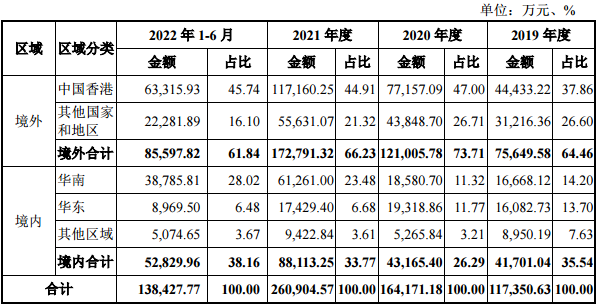

若将公司营业收入按地区分类情况来看,报告期内,公司销售收入以外销为主,外销收入分别为75,649.58万元、121,005.78万元、172,791.32万元和85,597.82万元,占当期营业收入比例分别为64.46%、73.71%、66.23%和61.84%。

从上表中可以发现,佰维存储外销收入以中国香港地区收入为主,占外销收入的比例分别为58.74%、63.76%、67.80%和73.97%。佰维存储表示主要原因是因为中国香港是国际电子产品集散地,且具备商业环境成熟,物流系统发达,运输条件便利等优势,是公司下游消费电子领域客户经常选择的交付地,公司在中国香港地区的营业收入规模较大、占比较高,符合业务及行业特点。

在境内收入方面,佰维存储境内收入分别为41,701.04万元、43,165.40万元、88,113.25万元和52,829.96万元,占当期营业收入比重分别为35.54%、26.29%、33.77%和38.16%,主要集中于华南、华东等电子产业发达地区,其销售区域分布与下游行业集聚的特点基本相符。

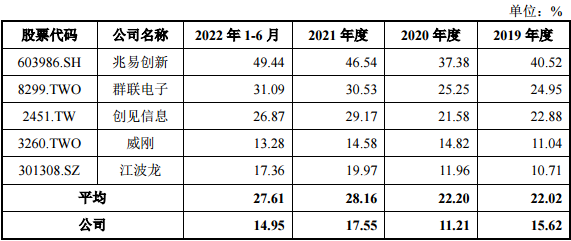

在毛利率方面,佰维存储与兆易创新、群联电子、创见信息、威刚、江波龙等相比,整体呈上升趋势,与同行业可比公司变动趋势基本一致,但受公司发展阶段、主营产品结构、客户结构、经营策略等因素,公司综合毛利率低于同行业可比公司平均水平。

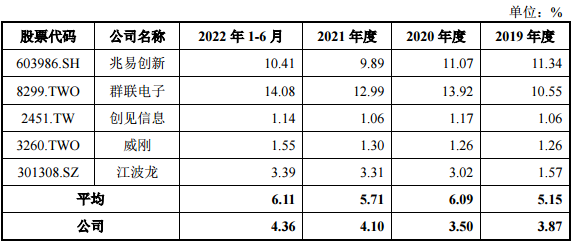

值得注意的是,报告期内,佰维存储研发费用分别为4,536.00万元、5,752.31万元、10,687.10万元和6,040.32万元,占营业收入比重分别为3.87%、3.50%、4.10%和 4.36%。但和同行业公司比较如下:

可以看到,报告期内,佰维存储研发费用率整体是低于同行业平均水平的。公司表示这处于同行业可比公司合理范围之内,与同行业可比公司相比不存在重大差异,且报告期内整体变动趋势与同行业平均水平相匹配。

经营风险仍存

在招股书中,佰维存储提到宏观经济环境变动及业绩大幅下滑风险。众所周知,在国际贸易形势变化、中美贸易摩擦的背景下,全球经济发展面临新的不确定性。而在原材料采购端,公司核心原材料存储晶圆主要采购自三星、美光、西部数据、铠侠、英特尔、长江存储等存储晶圆厂商。如果未来国际贸易形势恶化、中美贸易摩擦加剧,可能会影响发行人晶圆供应并对经营业绩带来不利影响;在销售端,近年来手机、PC等消费电子市场需求降温,对于半导体存储器行业的整体发展产生了一定程度的不利影响,进而对公司的经营业绩带来不利影响。

此外,公司主要原材料NAND Flash晶圆和DRAM晶圆产能在全球范围内集中于三星、美光、西部数据、海力士、铠侠、长江存储、合肥长鑫等少数供应商,集中度较高。报告期内公司向前五大供应商的采购金额分别为70,205.35万元、97,271.86万元、207,670.59万元和117,467.05万元,占当期采购总金额比例分别为 61.56%、62.97%、68.90%和76.68%,占比较高。由此也会带来一定风险,若公司主要供应商业务经营发生不利变化、产能受限、与公司合作关系发生变化或国际贸易形势恶化,可能导致公司无法按时按需采购相关原材料,从而对公司生产经营产生不利影响。

国产存储领域需要更多“黑马”

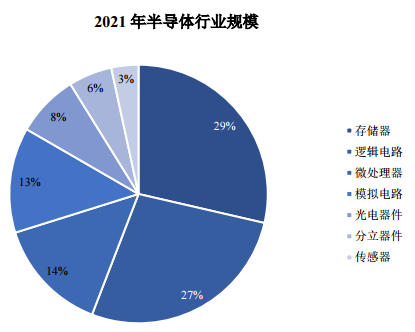

根据世界半导体贸易统计(WSTS)统计数据,2021 年全球半导体行业的整体规模达到5,529.61亿美元,同比增长25.6%。其中存储器的市场规模接近1,600亿美元,是半导体中规模最大的子行业,占比超过1/4。

存储芯片市场规模巨大,却长期被海外巨头占据。作为电子设备的最大生产国和最大消费国,中国是存储芯片最大的终端使用地,但国产存储芯片目前占比极小,仅不足5%。近些年,随着“中国芯”崛起,本土存储企业加速发展,佰维存储正是其中的一匹“黑马”。

其中,佰维存储主要从事的NAND Flash和DRAM存储器领域是半导体存储器中规模最大的细分市场,规模均在数百亿美元以上,合计占整个半导体存储器市场比例达到95%以上。

其中,NAND Flash具有存储容量大、读写速度快、功耗低、单位成本低等特点,主要应用于有大容量存储需求的电子设备。随着人工智能、物联网、大数据、5G等新兴应用场景不断落地,电子设备需要存储的数据也越来越庞大,NAND Flash需求量巨大,市场前景广阔。据Gartner统计,NAND Flash 2020年市场规模为534.1亿美元,未来还将持续增长。

目前全球具备NAND Flash晶圆生产能力的主要有三星、铠侠、西部数据、美光、SK 海力士、英特尔等企业,国产厂商长江存储处于起步状态,正在市场份额与技术上奋起直追。

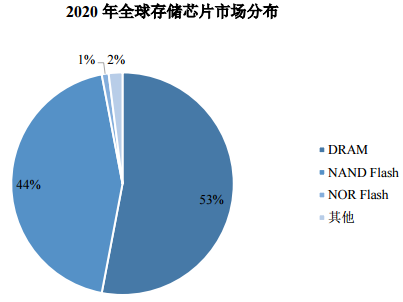

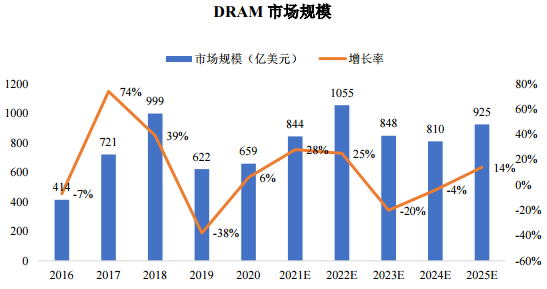

在DRAM方面,DRAM是动态随机存取存储器,其特征是读写速度快、延迟低,但掉电后数据会丢失,常用于计算系统的运行内存。DRAM是存储器市场规模最大的芯片,根据Trend Force数据统计,2020年DRAM市场规模约659亿美元。

目前DRAM晶圆的市场供应主要集中在三星、SK 海力士和美光。国内DRAM晶元厂商主要为合肥长鑫,目前尚处于起步阶段。

从半导体存储器行业未来发展趋势来看,存储器产业链下游涵盖智能手机、平板电脑、计算机、网络通信设备、可穿戴设备、物联网硬件、安防监控、工业控制、汽车电子等行业以及个人移动存储等多个领域。尤其是在中国市场,这些细分市场需求爆发式增长,从而带动整个存储器行业的持续扩容。

目前,国产DRAM和NAND Flash芯片市场份额低于5%,发展前景较大。以长江存储和长鑫存储为代表的本土存储晶圆原厂依托中国市场广阔需求,市场份额逐步增长,但与国际存储晶圆厂商仍有显著差距。随着国内存储器产业链的逐步发展和完善,以佰维存储为代表的存储器研发封测厂商也迎来了发展机遇。

更多信息可以来这里获取==>>电子技术应用-AET<<