1 蓝牙发展史及介绍

1.1 蓝牙简介

所谓蓝牙(Bluetooth)技术,实际上是一种短距离无线电技术,利用“蓝牙”技术,能够有效地简化掌上电脑、笔记本电脑和移动电话手机等移动通信终端设备之间的通信,也能够成功地简化以上这些设备与因特网Internet之间的通信,从而使这些现代通信设备与因特网之间的数据传输变得更加迅速高效,为无线通信拓宽道路。蓝牙采用分散式网络结构以及快跳频和短包技术,支持点对点及点对多点通信,工作在全球通用的2.4GHz ISM(即工业、科学、医学)频段。其数据速率为1Mbps。采用时分双工传输方案实现全双工传输。

1.2 蓝牙技术优势

1.2.1 全球可用

Bluetooth 无线技术规格供我们全球的成员公司免费使用。许多行业的制造商都积极地在其产品中实施此技术,以减少使用零乱的电线,实现无缝连接、流传输立体声,传输数据或进行语音通信。Bluetooth 技术在 2.4 GHz 波段运行,该波段是一种无需申请许可证的工业、科技、医学 (ISM) 无线电波段。正因如此,使用 Bluetooth 技术不需要支付任何费用。但您必须向手机提供商注册使用 GSM 或 CDMA,除了设备费用外,您不需要为使用 Bluetooth 技术再支付任何费用。

1.2.2 设备范围广

Bluetooth 技术得到了空前广泛的应用,集成该技术的产品从手机、汽车到医疗设备,使用该技术的用户从消费者、工业市场到企业等等,不一而足。低功耗,小体积以及低成本的芯片解决方案使得 Bluetooth 技术甚至可以应用于极微小的设备中。请在 Bluetooth 产品目录和组件产品列表中查看我们的成员提供的各类产品大全。

1.2.3 易于使用

Bluetooth 技术是一项即时技术,它不要求固定的基础设施,且易于安装和设置。您不需要电缆即可实现连接。新用户使用亦不费力 - 您只需拥有 Bluetooth 品牌产品,检查可用的配置文件,将其连接至使用同一配置文件的另一 Bluetooth 设备即可。后续的 PIN 码流程就如同您在 ATM 机器上操作一样简单。外出时,您可以随身带上您的个人局域网 (PAN),甚至可以与其它网络连接。

2 移动支付市场现状

移动支付的市场可谓喜忧参半,移动运营商一直在努力扩大和巩固已有的市场,独立的第三方移动支付服务提供商也跃跃欲试,金融领域的大亨们也看好了这块蛋糕,但是无论如何,都必须为用户提供有吸引力的“杀手级”应用而不仅仅是简单地推概念,才能够最终赢得用户的青睐!从技术角度来看,无论使用什么解决方案,都必须遵循安全性、通用性和可用性三大原则。

作为新兴的电子支付方式,移动支付拥有随时随地和方便、快捷、安全等诸多特点,消费者只要拥有一部手机,就可以完成理财或交易,享受移动支付带来的便利。应用领域一般包括充值、缴费、小商品购买、银证业务、商场购物和网上服务等。

2.1 移动支付市场开启

近两年来移动支付的市场发展比较缓慢、不尽人意,除了为数不多的几个成功案如日本的FeliCa、菲律宾的G-Cash和SmartMoney之外,可以说没有什么更多的亮点。

由中国移动、中国银联,联合各大国有及股份制商业银行共同推出的“手机钱包”,则允许用户可通过营业厅、短信、USSD、语音电话、网络银行等多种方式定制手机钱包,把自己银联联网的银行卡与手机号码绑定,但是市场的普及率和渗透率也差强人意。

2.2 产业链与运作模式形成

移动支付业务的产业链由标准的制定者、设备制造商、银行、移动运营商、移动支付服务提供商(或移动支付平台运营商)、商业机构、用户等多个环节组成。标准的制定者是指国家独立机构、国际组织和政府,它们负责标准的制定和统一,来协调各个环节的利益。

由于移动设备厂商在向运营商提供移动通信系统设备的同时,还推出了包括移动支付业务在内的数据业务平台和业务解决方案,这为运营商提供移动支付业务奠定了基础。从终端的角度来看,支持各种移动数据业务的手机不断推向市场,这为移动支付业务的不断发展创造了条件。

移动运营商的主要任务是搭建移动支付平台,为移动支付提供安全的通信渠道,它们是连接用户、金融机构和服务提供商的重要桥梁,在推动移动支付业务的发展中起着关键性的作用。目前,移动运营商能提供语音、SMS、WAP等多种通信手段,并能为不同级别的支付业务提供不同等级的安全服务。

银行等金融机构需要为移动支付平台建立一套完整、灵活的安全体系,从而保证用户支付过程的安全通畅。显然,与移动运营商相比,银行不仅拥有以现金、信用卡及支票为基础的支付系统,还拥有个人用户、商家资源。

作为银行和运营商之间的衔接环节,第三方移动支付服务提供商(或移动支付平台运营商)在移动支付业务的发展进程中发挥着十分重要的作用。独立的第三方移动支付服务提供商具有整合移动运营商和银行等各方面资源并协调各方面关系的能力,能为手机用户提供丰富的移动支付业务,吸引用户为应用支付各种费用。

对于商家而言,在商场和零售店部署移动支付系统,在一定程度上能减少支付的中间环节,降低经营、服务和管理成本,提高支付的效率,获得更高的用户满意度。

移动支付的运作模式主要有以下三类:以移动运营商为运营主体的移动支付业务、以银行为运营主体的移动支付业务和以独立的第三方为运营主体的移动支付业务。这三类模式各有优缺点,在移动支付业务产业价值链中,移动运营商、银行、第三方服务提供商拥有各自不同的资源优势,只有彼此合理分工、密切合作,建立科学合理的移动支付业务的运作模式,才能推动移动支付业务的健康发展,实现各个环节之间的共赢。

2.3 移动支付业务的分类

按照支付金额的大小和地理位置的远近,移动支付业务有如下分类。

(1)按支付金额划分

●微支付:支付金额低于2欧元的情况下,一般划归为微支付类型。

●小额支付:支付金额介于2~25欧元之间,称为小额支付。

●大额支付:支付金额在25欧元以上,则为大额支付。

(2)按地理位置划分

●远程支付:远程支付可以不受地理位置的约束,独立或依托于网上购物、电话购物、银行业务等环境,以银行账户、手机话费或虚拟预存储帐户作为支付帐户,以短信、语音、WAP等方式提起业务请求,一般用以购买数字产品、订购天气预报、订购外汇牌价等银行服务、代缴水电费、为购买的现实商品付款等。

●本地支付:利用红外线、蓝牙、射频技术,使得手机和自动售货机、POS终端、汽车停放收费表等终端设备之间的本地化通讯成为可能,真正用手机完成面对面(Face-to-Face)的交易。

2.4 支撑技术

从移动通信体系结构来看,支撑移动支付的技术分为四个层面:

* 传输层:GSM、CDMA、TDMA、GPRS、蓝牙、红外、非接触芯片、RFID;

* 交互层:语音、WAP、短信、USSD、i-mode;

* 支撑层:WPKI/WIM、SIM、操作系统;

* 平台层:STK、J2ME、BREW、浏览器;

2.4.1 短信

短消息服务是移动支付中经常用到的,用于触发交易支付、进行身份认证和支付确认的移动技术。在移动支付中按照信息流的流向可以分为上行和下行两种方式。用户使用短信的上行通道,发送特定信息(此信息格式由移动支付运营商提供,一般包括购买商品的编号、数量等)到指定的特服号进行支付;另外,也可以通过下行通道向客户推送一些商品或服务,如提醒充值用户进行充值,如果用户确认充值,则完成了此次的移动支付。同时下行通道也是进行用户消费确认的渠道,来保证支付的安全,避免支付中的欺诈行为。

2.4.2 红外线技术

2002年由红外线数据协会制定了一个用于移动支付的全球无线非接触支付标准:IrFM(Infared Financial Messaging,红外线金融通信)。2003年4月由VISA国际、OMC card、日本ShinPan、AEON credit和日本NTT DoCoMo等公司将其引入进行移动支付服务的试验,通过红外线通信把信用卡信息下载并存储在手机里,在支付时通过红外线通信将用户的信用卡信息传输到指定设备,以完成支付认证。

2.4.3 自动语音服务(IVR)

自动语音服务技术与短信类似,用户可以通过拨打某个特服号码进行移动支付。在用户支付确认和购买商品确认流程中也使用到IVR技术,如在用户支付前,用户收到一个由移动支付平台外拨的自动语音电话,用户根据电话提示进行支付;支付成功后,商户也收到一个由支付平台外拨的语音电话,通知商户支付成功可以提供商品或服务。

2.4.4 GPRS/UMTS

GPRS/UMTS均支持IP协议的数据通信,在此网络上可以开发类似于Internet网的支付。

2.4.5 RFID/Bluetooth

射频识辨技术(Radio Frequency Identification,RFID)和蓝牙技术(Bluetooth)都是基于射频技术(RF)的两种通信标准,可以将RF技术引入非接触式移动支付服务。一般情况下在手机中内置一个非接触式芯片和射频电路,用户帐户支付信息通过某种特殊格式的编码,存放在此芯片中,以适应银行或信用卡商的认证规则。用户在支付时,只需将手机在POS的读卡器前一晃,用户的帐户信息就会通过RF传输到此终端,几秒钟后就可以完成支付认证和此次交易。

2.4.6 非接触式芯片技术

非接触式芯片技术是使用IC智能芯片技术与近距离无线通信技术(蓝牙技术、红外线技术等)相结合的一种新型技术,将用户信息存储在智能芯片中,通过近距离无线通信技术与其他接受处理设备进行通信,将信息按照某种格式进行加密传输。

在这些通信技术中,射频识辨(RFID)和红外线技术(Infared Red)与非接触芯片的结合将是未来手机作为移动支付设备的技术发展主流。另外,几乎所有的现场支付解决方案中,手机技术的支持都是重要的环节,目前有如下几种有关手机的解决方案:多功能芯片卡,双卡手机,外接无线识别模块读卡器,双插槽手机和内置的手机支付软件。

2.4.7 J2ME

随着Java的移动版本J2ME在移动领域越来越广泛的采用,使得移动支付平台也可以引入JAVA作为支付平台。利用J2ME建立支付平台的优势也很明显,可移植性、更低的网络资源消耗与服务器负载、改善用户体验、保密性高。

2.5 几大解决方案

目前移动支付有四种比较典型的运营模式:移动运营商独立或联合运营、由银行独立运营、移动电信运营商与卡类组织联合运营、第三方运营商独立运营。

2.5.1 PayPal

PayPal是eBay旗下一家领先的Internet支付业务提供商,它在全球55个市场中拥有1亿多用户,交易额达275亿美元,占全球电子商务收入的5%。PayPal的移动支付解决方案基于短信和IVR技术,它从今年开始先后在美国、加拿大和英国推出了移动支付业务,其它的市场将在随后推出。

目前PayPal移动支付有三种产品:P2P支付、“Text2Buy”和“Text2Give”。PayPal移动业务的主要用户群是现有的Internet的用户,并提供新的功能来帮助用户使用手机来访问PayPal,因此可以说移动业务是现有业务的一种拓展,并且重用现有的后端支付系统和帐户信息。

2.5.2 PayBox

PayBox是瑞典一家独立的第三方移动支付应用平台提供商,公司推出的移动支付解决方案在德国、瑞典、奥地利、西班牙和英国等几个国家成功实施。Paybox无线支付以手机为工具,取代了传统的信用卡。使用该服务的用户,只要到服务商那里进行注册取得账号,在购买商品或需要支付某项服务费时,直接向商家提供你的手机号码即可。

PayBox推出的移动支付解决方案是基于SMS/MMS和电话语音技术的,使用移动网络通道进行支付的认证、数据的传输以及支付确认。PayBox支付平台主要用在移动商务(mCommerce)中,为消费者、商户以及合作客户提供移动支付服务。如在2003年Mobilkom购买了Paybox在奥地利的分公司,面向B2C和B2B方式推出了移动票务、移动购物、移动博采等多种移动电子商务的应用。

2.5.3 LUUP

LUUP是由Contopronto公司开发的移动支付业务,这家公司的总部位于挪威的首都奥斯陆,它的员工人数只有30多人,但是在欧洲却拥有电子钱币的专利。LUUP在今年5月份在德国和英国商用,在挪威这项业务也可用,但大多用于测试目的。LUUP的主要业务方向是P2P支付和移动内容的购买,例如在英国它推出了购买国际电话卡的业务,在德国为所有的移动运营商(Vodafone,T-Mobile,O2和E-Plus)提供预付费的充值业务。

LUUP是基于储值帐户的移动支付业务,用户需要创建自己的帐户并且要从银行或信用卡把钱存储在这个帐户中。绝大多数的交易是通过短信或Web来进行的,也将推出基于WAP的业务。LUUP的目标是到今年底在英国和德国达到十万用户。

2.5.4 Enros

Enros于2001年由eONE全球公司创建,eONE的主要拥有者是世界上最大的支付处理公司--First Data Corp。Euros是一家提供移动支付服务的公司,它的产品和服务主要是通过安全、易用的支付平台互操作支付平台,连接商户和移动运营商,为客户提供更加便捷和非现金的支付选择;目前Enros的客户主要是Orange、Vodafone、T-mobile和Telefonica四家欧洲移动电信运营商,为Simpay提供移动支付中心服务解决方案。

2.5.5 Simpay

Simpay是Orange、Vodafone、T-mobile和Telefonica四家欧洲最大的移动电信运营商在2003年共同建立的一个移动支付的方案和品牌,此方案和品牌由独立于四家创始方的合资公司--Simpay公司运营;Simpay旨在提供一种跨越国界的开发的移动支付广泛标准,并邀请其他运营商参与,如Tata InfoTech(一家全球化系统、服务集成商与供应商)、Integri NV(电子交易系统的测试、模拟解决方案提供商)。由于没有金融机构的管理介入,Simpay的支付帐户由运营商提供,主要进行支付10欧元以下的支付交易。此系统平台的方案是选择Enros公司提供全面的移动支付解决方案。

Simpay的特点是:开放通用的国际化的解决方案,同时支持现场支付和非现场支付,同时支持话单帐单形式和信用卡/借记卡形式,无国界的支付方式。但是Simpay 却不Simple,支付的步骤太多太复杂。例如在便利店、加油站等使用移动支付的地方,商户和用户很难接受通过短信进行上述复杂的操作步骤后,然后确认完成交易支付。

2.5.6 Mobipay

MobiPay是一家由西班牙的两家最大的银行和三家最大的移动运营商共同成立的合资企业,采用共同的技术标准,提供具备了非常优秀的可靠性和可扩展性的移动支付系统。MobiPay 选择的是来自于 ACI? 的mPayment Infrastructure 解决方案。MobiPay是以前的两个项目 Movilpago 和 Pagomóvil 结合的产物,其目标是为本国的处于萌芽状态的移动电话市场建立一种支付服务。

Mobipay在多个出租车公司、快餐店、影剧院以及书店中推出,并于2004年底在西班牙推出移动支付购买车票服务,用户可以使用手持设备(手机)购买有轨电车、地铁和巴士的车票,车票以确认信息的形式显示在手机上,用户凭此信息验票上车。MobiPay的思想是银行和移动运营商合作,为移动用户提供移动支付服务,银行是移动支付的主体,移动是通道提供者;银行在现有的支付基础设施的基础上增加了交易通道的数量,而通信的费用为移动运营商们带来了新的利润。

2.5.7 捷银

捷银是国内一家移动支付解决方案的供应商,主要业务为移动支付相关技术的咨询、各种支付应用的开发、市场营销的策划以及客户关系管理等方面的服务。在上海,曾与银行、公众收费企业合作推出了代交费业务;为广州移动提供过移动支付技术平台和解决方案;捷银曾获得与江苏联通合作运营移动支付业务的机会,为江苏联通提供移动支付业务的技术平台,后参与支付平台的运营。捷银的移动支付平台主要基于移动短信服务通道,利于短信的上、下行完成移动小额支付。

移动支付平台的开发商还有象Nokia、Motorola、SONY等手机厂商,他们与移动运营商合作也成功推出了一些移动支付应用平台,如SmartCardTM、Felica等;国内提供整体移动支付应用的很少,大多都提供局部的、非现场支付的移动支付解决方案,如华为、东软、联动优势等;目前最先进和最便捷的移动支付应用应该是日本和韩国基于非接触式智能芯片的支付方式。

2.6 几种移动支付技术的比较

2.6.1 蓝牙

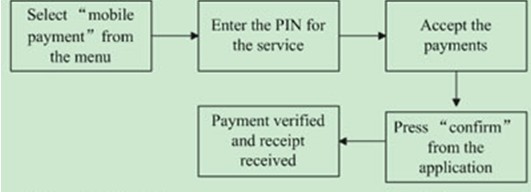

蓝牙技术是由是爱立信、诺基亚、东芝、IBM和英特尔等五家世界着名大公司在1998年联合推出的一项无线网络技术,它工作于2.4GHzISM频段,最高传输速率为721Kbps。2001年,爱立信与EurocardAB在Sweden开始测试基于蓝牙的移动支付系统,具有蓝牙支付功能的手机与Eurocard账号进行了绑定,其交易流程如下:

图1 Eurocard手机支付流程

蓝牙技术最大的障碍是过于昂贵,突出表现在芯片大小和价格难以下调、抗干扰能力不强、传输距离太短和信息安全等问题。其次,蓝牙传输层协议的缺点是不便于用户对设备之间的初始链路进行设置。

2.6.2 红外线

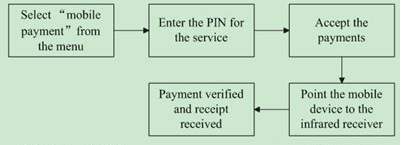

红外线是目前比较成熟的一种非接触式移动支付技术。IrDA成立于1993年,是非营利性组织,致力于建立红外线无线传播连接的国际标准,目前在全球拥有160个会员。IrDA使用的是980nm红外频段,接收角度为120度,传输距离为定向1m,速率最高可达16Mbps。早在2002年7月份,韩国的HarexInfoTech就开始了对基于红外线非接触式移动支付系统的测试,该系统名为“ZOOP”,用户可以通过手机中的“手机钱包”进行支付,具体的支付流程如下:

图2 ZOOP手机支付流程

IrDA的最大问题在于存在视距角度问题。也就是说两个具有IrDA端口的设备之间如果传输数据,中间就不能有阻挡物,这在两个设备之间是容易实现的,但在多个设备间就必须彼此调整位置和角度等。

2.6.3 RFID

目前全球主要有两大RFID标准阵营,即欧美的Auto-IDCenter和日本的UbiquitousIDCenter(UID)。Auto-ID Center的领导组织是美国的EPC环球协会,旗下有沃尔玛集团、英国的Tesco等企业,同时有IBM、微软、飞利浦、Auto-ID Lab等公司提供技术支持;日本的UID主要由日系厂商组成。欧美的EPC标准采用UHF频段为主(860MHz~930MHz),日本RFID标准采用的频段为2.45GHz和13.56MHz。

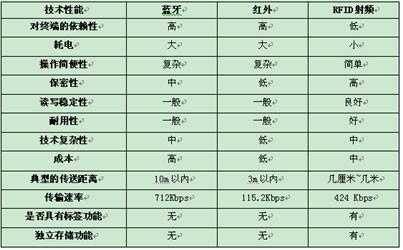

3 RFID与蓝牙、红外线的对比分析

RFID技术在保密性、读写稳定性、耐用性等方面与蓝牙、红外线技术也存在比较明显的差别,具体情况如下图:

图3 RFID与蓝牙和红外线技术的对比分析

4 结语

由上文的论述我们可以看出,RFID是目前为止最适合非接触式移动支付的一种技术。