新能源汽车何时“燃”起来?

2023-02-04

来源:车百智库

Nikola Tesla,伟大的电气工程师、交流电之父,世界上有两辆新能源汽车以他命名,一辆是众所周知的特斯拉,另一辆是少为人知的尼古拉,尼古拉主打氢能重卡,又被称为“燃料电池汽车界的特斯拉”。

2020 年 6 月,尼古拉在纳斯达克上市,系全球首个实现 IPO 的燃料电池整车厂商,其市值巅峰时一度超过福特汽车,然而两年多以后,尼古拉的创始人特雷弗・米尔顿被判三项欺诈罪,这给向来对燃料电池汽车嗤之以鼻的马斯克再添说辞。

眼下,新能源汽车主导的全球汽车革命如火如荼,锂电池成为炙手可热的核心资源,虽然同属新能源,但燃料电池汽车仍属小众。

中国在新能源汽车探索之初,燃料电池汽车的地位甚至高于锂电池汽车。2009 年,随着“十城千辆”工程的开启,中国新能源汽车产业化拉开帷幕,纯电动、插电式混合动力和燃料电池三种技术路线齐头并进。

三种路线站在同一起跑线,却跑出了不同的加速度,燃料电池汽车的普及程度始终落后于锂电池汽车,而且差距越拉越大。

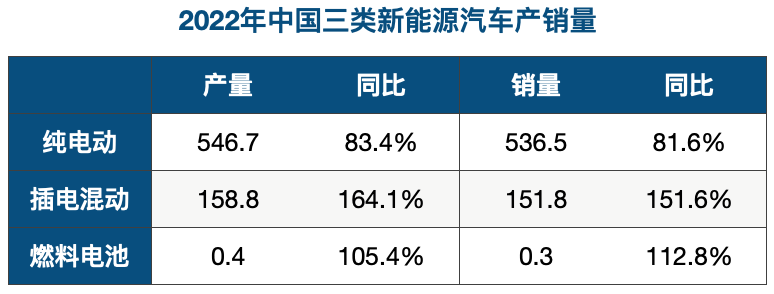

2022 年,中国新能源汽车销量 688.7 万辆,其中纯电动 536.5 万辆,插电混动 151.8 万辆,而燃料电池汽车销量不足 3400 两,不及纯电动汽车的一个零头。

数据来源:中汽协,车百智库制图

虽然燃料电池汽车销量惨淡,但中国从未放弃这一技术路线,特别是启动示范应用推广行动以来,燃料电池汽车渐有“发迹”之势。行业普遍认为,目前我国氢燃料电池汽车产业链正处于 10 年前锂电池汽车的蛰伏期,爆发指日可待。

1ONE、“终极方案”

早在 1839 年,英国的威廉・格罗夫发明了第一台气体燃料电池,这比世界公认的第一辆汽车诞生还要早 47 年,不过燃料电池真正用于驱动运输机械,要等到 120 年后。

1959 年,世界第一款搭载燃料电池的运输机械 —— 阿利斯・查尔默斯拖拉机问世。1966 年,美国通用汽车推出全球第一款燃料电池汽车。自此,燃料电池汽车才进入公众视野。

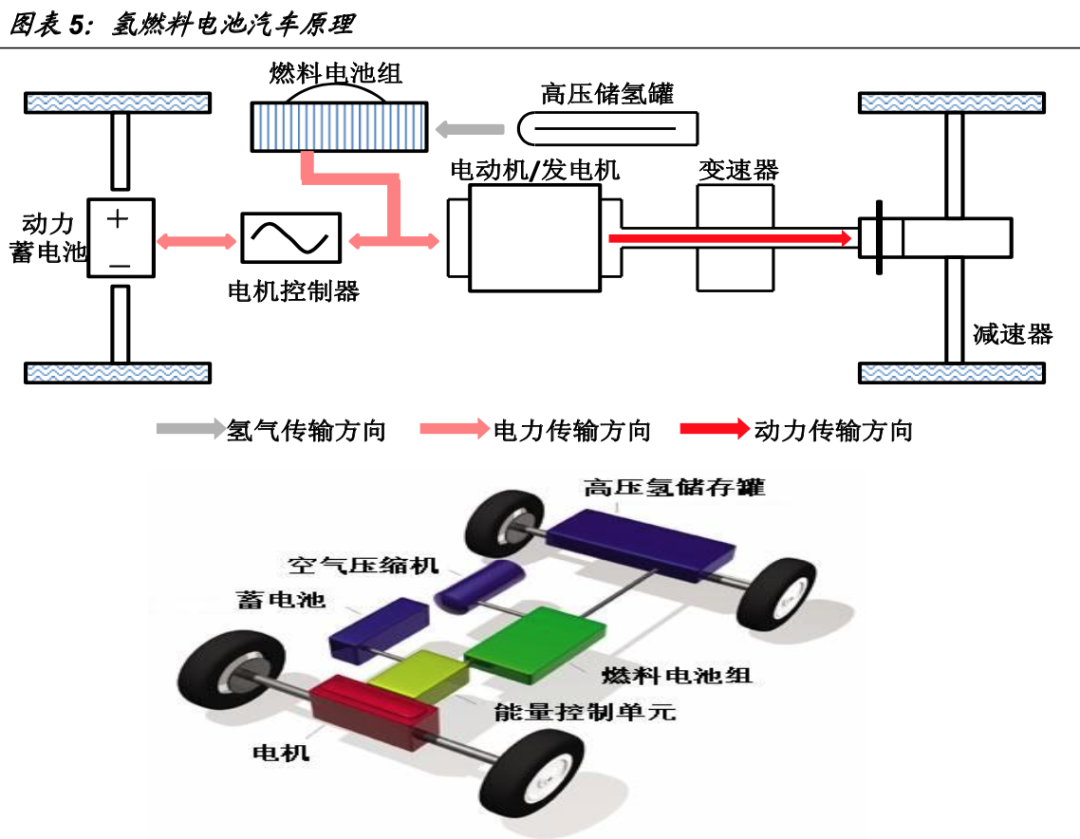

燃料电池汽车也是电动汽车的一种,燃料本身并不直接提供动力,而是通过内部的化学反应产生电能,进而驱动汽车。其动力系统主要由燃料电池、高压储氢罐、电动机 / 发电机、动力蓄电池等组成。

根据车载燃料的不同,燃料电池汽车可分为甲醇燃料电池汽车、氢燃料电池汽车等类型,其中氢燃料是当前发展的主流,因此行业普遍将“燃料电池汽车”视同于“氢燃料电池汽车”。

需要注意的是,虽然燃料电池汽车与锂电池汽车均属电动汽车,但燃料电池与锂电池有着本质的不同。

燃料电池本质上是一种发电装置,这其实有点像增程式的工作方式,只不过增程式电动车是通过汽油发电机产生电能。而锂电池是储能装置,其电能来源于外部充电。

从理论上讲,燃料电池汽车是新能源汽车的“终极方案”或“完美方案”。

首先,燃料电池汽车的续航能力上限不但远超锂电池汽车,而且燃料电池汽车补能只需要添加燃料,比锂电池汽车充电消耗的时间短很多。

其次,氢元素是宇宙中丰度最高的元素,地球上的氢资源远比锂矿资源要丰富,可谓取之不竭,一旦氢燃料电池技术实现突破,意味着人类将告别能源危机。

然而,锂电池汽车的扛大旗者马斯克并不看好这种终极方案。在 2019 年特拉斯股东大会上,马斯克直言 Fuel Cell(燃料电池)是 Fool Cell(蠢货电池),认为燃料电池汽车根本不可能成功。

马斯克的轻视也不无道理,毕竟燃料电池汽车要想实现大规模商业化,成本实在太高了。

一方面,从燃料电池汽车本身来看,燃料电池汽车的动力系统的成本比传统燃油车和锂电池汽车都要搞,一辆燃料电池汽车售价大约是燃油车的 3 倍、锂电池汽车的 1.5-2 倍。此外,燃料电池所需要的金属催化剂目前为纳米级的铂,就是铂金那个铂,稀有且昂贵。

另一方面,从燃料电池汽车所需配套的基础设施来看,制氢、运氢、储氢、加氢等一系列环节的成本都居高不下。比如一个加氢站的建设费用就超过 1000 万元,这比加油站和充电桩的费用高出太多。同时,每公斤的氢气价格也要几十元,也远超油价和电价。

成本困境之下,全球各国燃料电池汽车的商业化量产进度一拖再拖。2020 年 10 月,国务院印发的《新能源汽车产业发展发展规划(2021-2035 年)》中提到,力争经过 15 年的持续努力,燃料电池汽车实现商业化应用。可见燃料电池汽车任重道远。

2TWO、中国进程

自第一辆燃料电池汽车诞生 50 多年来,全球主要汽车大区对燃料电池汽车的投入整体上不断增加,其间囿于技术不成熟、成本高企,燃料电池汽车的推进难免遇到挫折。

梳理我国燃料电池汽车的发展历程,大概可以分为四个阶段:探索期、缓滞期、换挡期,以及 2022 年以来的示范期。

第一阶段,探索期(2009 年之前)

我国燃料电池研究始于 1958 年,20 世纪 70 年代在发展航天事业的推动下,燃料电池研究第一次快速发展。美国燃料电池的商业化也是首先应用于 NASA 的空间项目。

“九五”期间(1996-2000 年),科技部与中科院将燃料电池技术列入“科技攻关”计划。1999 年初,时任科技部副部长的徐冠华向国务院建议,推广天然气、液化石油气等代用燃料汽车。这一年,清华大学研制出中国第一辆氢燃料电池汽车,但相比美日,我国研究燃料电池汽车较晚。

到“十五”期间(2001-2005 年),科技部甚至把半数专项经费投入到燃料电池领域。在此基础上,我国新能源汽车发展之初,燃料电池汽车居于首要地位,其次才是插电混动和纯电动。

上汽是我国最早进军燃料电池汽车的整车厂之一,2006 年起开始研发氢燃料电池汽车,这一年,北汽福田与清华大学、北京亿华通组建联合研发团队,为即将到来的北京奥运会研发氢燃料电池客车。

第二阶段,缓滞期(2009-2017 年)

北京奥运会之后,中美先后延缓了燃料电池汽车的研发,特别是 2009 年启动“十城千辆”工程以来,锂电池汽车转为主攻方向,但燃料电池汽车仍在持续推进,只不过进入相对缓滞的时期。

2012 年,《“十二五”国家战略性新兴产业发展规划》出台,首次将燃料电池汽车纳入国家战略性新兴产业重点发展方向,日本也在 2013 年将发展氢能源置于国家战略的高度。

在此期间,国家有关方面以及部分车企发布都发布过燃料电池汽车的规划,如今回过头看,整体结果不及预期,燃料电池汽车始终在极小范围内进行试验性运营。

根据中汽协发布的数据,2017 年,中国新能源汽车累计销量 77.7 万辆,其中纯电动 65.2 万辆,插电混动 12.5 万辆,燃料电池汽车则忽略未计。

第三阶段,换挡期(2018-2021 年)

2018 年 5 月,国务院总理访日,参观丰田汽车厂区时在一辆氢燃料电池乘用车前驻足,国内反响巨大而且影响深远。

中国电动汽车百人会副理事长欧阳明高曾感慨,氢燃料电池汽车在 2018 年“火得不得了”。

次年两会前夕,有消息称燃料电池汽车的“十城千辆”工程即将启动。两会期间,多位代表和委员针对燃料电池汽车建言献策,直接推动氢能源首次写入政府工作报告。此后,各种支持燃料电池汽车发展的政策密集出台,燃料电池汽车从此换挡,由缓滞到加速。

有意思的是,市场上一度引发“技术路线动摇”的猜测,认为国家将不再支持锂电池汽车,转而主攻燃料电池汽车,这显然是一种误读。实际上,中国新能源汽车的三大路线从来不是替代的关系,只是各自的发展进程有快慢。

2021 年 9 月,《关于开展燃料电池汽车示范应用的通知》正式发布,“新政”以结果为导向,将燃料电池汽车的购置补贴调整为示范应用奖励,即“以奖代补”,该政策被称为“十城千辆”工程的翻版。

3THREE、示范效应

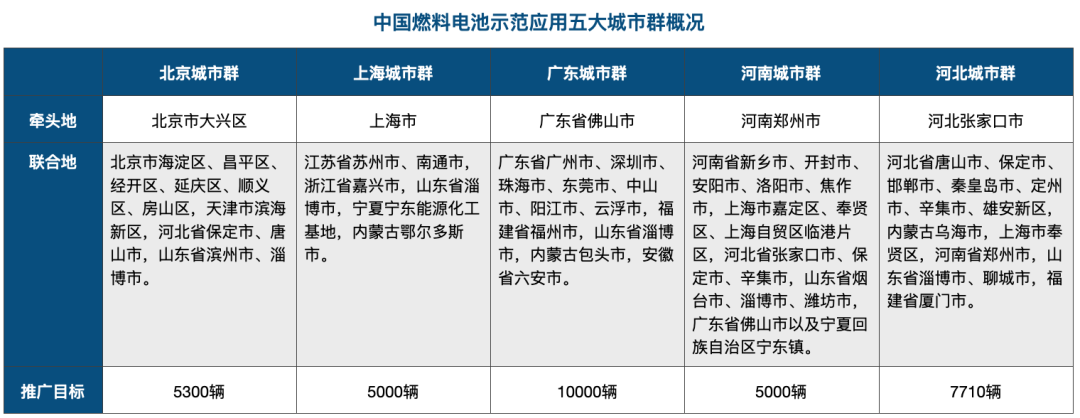

2021 年 8 月及年底,北京、上海、广东和河南、河北分两批通过示范城市群审批,标志着中国燃料电池汽车的进入新的发展阶段 —— 示范期。

五大示范城市群范围不只“十城”,累计覆盖 47 个城市或地区,跨度十分之大。其中,山东省淄博市是唯一一个横跨五大示范城市群的合作城市。

燃料电池汽车推广目标也不只“千辆”,2025 年之前,北京、上海、广东、河南和河北各自的目标分别为 5300 辆、5000 辆、10000 辆、5000 辆和 7710 辆燃料电池汽车,累计达到 33000 辆。

从河南、河北示范城市群获批之日算起,五大城市示范群至今已经经过了一个完整的自然年。

国金证券数据显示,2022 年全年,河北示范城市群的燃料电池汽车上险量最多,为 1677 辆,河南、北京、上海和广东示范城市群分别为 1601 辆、1395 辆、1284 辆和 450 辆,累计 6407 辆,占总体规划目标的 19.4%。

考虑到北上广地区燃料电池汽车在国内的发展较早,五大城市示范群推广目标完成进度已经超过 20%。目前距离示范期结束还有 3 年时间,后续国内燃料电池汽车的发展大概率将会提速。总之,五大示范城市群完成既定目标难度不算大。

难度虽然不大,但并非完全没有问题。随着示范车辆争夺,氢能源的供给正在成为五大示范城市群都无法回避的难题,特别是绿色氢能源。

此外,资金不足可能也是一个隐忧。根据示范应用奖励办法,每个城市群最高可获得 17 亿元奖励,就算加上额外的 10%,最多也只有 18.7 亿元。相比过去十多年来高达上千亿元的锂电池汽车补贴,五大示范城市群可得奖励加起来也不超过 100 亿元。

特别值得注意的是,随着顶层设计的陆续出台,以及示范城市群的带动,燃料电池汽车的发展并未局限于示范城市群内,非示范城市也不惜发力。

据不完全统计,去年以来,甘肃、岳阳、贵阳、山西、南京、无锡、宁东、包头、湖北、成都、海南、济南、重庆、安徽、新疆等地区,纷纷制定计划布局氢能产业。

到 2025 年,近 20 个省市自治区氢燃料电池汽车规划目标估算达到 10 万辆,这一规模已经超过 2022 年 3 月发布的《氢能产业发展中长期规划(2021~2035 年)》中提出的 5 万辆目标。

地方热衷氢能产业也不难理解,行业普遍认为,当前我国氢燃料电池产业的发展形势,与 10 多年前锂电池汽车起步之时的情况类似,未来燃料电池汽车或将复刻锂电池汽车的成长轨迹。试看眼下锂电池汽车产业的火热,谁不想在下一轮新能源汽车的高潮中占得先机。

不过,面对燃料电池汽车产业热度提升的局面,国家发改委有关方面也发声提醒,谨防地方盲目跟风、同质化竞争、低水平建设的苗头,当因地制宜、循序渐进,毕竟燃料电池产业仍处于示范应用和商业化探索阶段,这块“蛋糕”到底有多大尚未明朗。

【全文参考】

[1]《考验、磨练、成长 —— 燃料电池汽车示范应用城市群项目启动一年记》,中国汽车报

[2]《燃料电池汽车“叫好不叫座”》,中国能源报

[3]《氢能观察 | 曾在“第一阵营”,我国燃料电池汽车缘何起大早赶晚集》,中国汽车报

[4]《电动汽车“中国路”》,财新网

[5]《燃料电池行业研究:FCV 单月上千已兑现,全年装机量突破历史新高》,国金证券

本文来自微信公众号:车百智库 (ID:EV100_Plus),作者:秦海清更多信息可以来这里获取==>>电子技术应用-AET<<