被长约“绑架”的IC设计公司

2022-08-27

来源:半导体产业纵横

在半导体的下行周期中,代工厂的主导地位仍明显。8月9日,芯片巨头高通宣布将从格芯额外购买价值42亿美元的半导体芯片;加上此前高通与格芯达成的32亿美元的采购协议,高通到2028年在格芯一家代工厂的采购总额就达到74亿美元(约504亿元人民币)。

在半导体行业,LTA(Long Term Agreement长约订单)曾经是IC设计公司保证成本的选择。在芯片陷入结构性缺货的当下,晶圆厂却没有任何要“勒紧裤腰带”过日子的意思,现在巨额的长期订单又成为了IC设计公司的负担。为什么IC设计公司会陷入这样的被动局面?IC陷入长约订单的困境对于代工厂是否又是百利无一害呢?

代工厂正处于强势期

供需决定关系,晶圆代工产能有限,这是IC设计公司陷入被动的根本原因。曾经代工厂被认为是成本中心,美国的设计公司将制造环节外包给亚洲,以使无晶圆厂公司蓬勃发展。

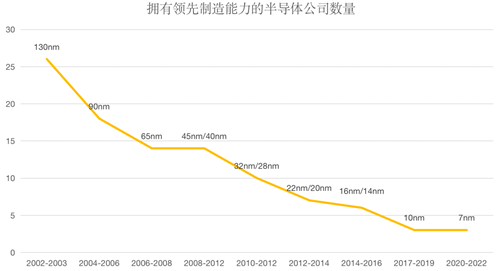

来源:Yole

Yole统计的这份数据一定程度地展现了晶圆代工厂的发展历史。随着摩尔定律的发展,晶圆制造的节点对工艺要求越来越高,整个领域的参与者越来越少。在2002-2003年,市场上还有26家公司掌握了130nm技术;2010-2012年,当技术节点来到32nm/28nm,市场上仅存10家公司拥有相应的技术,其中ADI、AMD、Ateml、Cypress、Freescale、Fujitsu、Hitachi、Infineon、Mitsubishi、ON、Rohm、Sanyo、Sharp、Sony停止对先进晶圆制造技术的研发;到了2022年,先进制程领域的竞争只有三家企业。

可以看到,那些放弃了代工厂的大厂大部分都被其他半导体公司“接手”。Hitachi在1999年将德克萨斯州的8英寸晶圆厂出售给了Atmel;Fujitsu的晶圆厂卖给了安森美;AMD在2006年将晶圆厂拆分,后该晶圆厂独立为格芯。随着纯代工厂市场上的玩家越来越少,有资金、技术的“接盘”的代工厂越来越少。

许多半导体公司有目的性的选择剥离半导体制造业务,剥离这部分业务可以降低公司的成本,进而提高公司利润,让公司成为更赚钱的公司。芯片制造技术的进步需要建造一个全新的晶圆厂。过去,为晶圆厂配备的设备并不昂贵,同时市场上有大量较小的晶圆厂小批量生产芯片。从整个半导体产业来看,纯代工厂的出现是符合经济效益的。

纯代工厂的出现,也是当时半导体公司判断整个产业向技术密集型产业的转型的结果。2003年,高通首次进入全球半导体公司收入前20,证明了fabless模式的崛起。随后多家半导体公司开始效仿高通,剥离其制造工厂。例如,Atmel从2005年开始出售晶圆制造工厂,选择采用fab-lite策略;Cypress在2007年将晶圆技术研发中心出售,从而将设计部门变成利润中心。

在晶圆厂产能百花齐放的年代,IC设计公司更有话语权。但随着整个行业按照摩尔定律发展,先进制程的发展开始面临多方面的挑战,最新设备的成本已经增长到一个新工厂可能花费数十亿美元的地步,代工行业的参与者开始越来越少。设计公司数量增加,代工厂数量减少,这样的供需市场让IC设计公司成为了弱势的一方。台积电总裁魏哲家提到,台积电接单往往是2.5万片起跳,这再次显示出了代工厂的底气十足。

为未来付费的订单

为了避免代工价格大幅增长,对于IC设计公司来说,提前付款也是一种控制成本的方法。

在整个半导体行业经历了缺货恐慌后,仅存的晶圆代工厂们开始扩产。但晶圆厂的扩产需要大笔资金,为了支持晶圆厂的扩产,IC设计公司通过长期订单为代工厂的扩建提供资金支持同时锁定产能。

随着产能的紧缺,这些长期订单仅能帮助这些IC设计公司保住产能,却不能保证成本。联发科证实在全球芯片荒中,预付的产能保证金只能稳固芯片供货产能,但是只保量,不保价。面对缺货的可能,谁的产品能出货是关键的竞争力,于是越顶尖的半导体公司,越下大力气保住产能。AMD与台积电就5nm签订长约,英特尔为了确保数据中心芯片,随后也开始争取台积电更多的5nm长约合作,并提出探索2025年2nm制程的合作模式。由于台积电的产能持续抢手,所以英伟达、苹果、高通等数十家巨头为了保证货源,纷纷支付巨额预付款,台积电与2022年的预付款订单总计或将达到1500亿新台币(约346.5亿元)再创新高。在代工厂和IC设计公司的“共同投资”下,2021年,晶圆产能增长8.5%,预计2022年将增长8.7%,新增晶圆开工量创历史新高。

不仅专注先进制程的代工厂订单饱满,成熟制程的代工厂也通过长约订单与客户加深绑定。格芯半导体CEO曾表示在未来 5 到 10 年的大部分时间里,格芯要追求的是供应而不是需求;同时到2023年格芯的订单都已经售罄。

长约订单不仅仅在IC设计公司与代工厂之间,越是半导体上游就越盛行这样的方式。台积电、三星、英特尔、中芯国际等代工主力大厂相继建厂、扩产,而它们也需要为自己未来的设备预付定金。2022年1月,英特尔为了保证先进制程的产能,向 ASML 发出第一份采购订单,用于交付业界首个 TWINSCAN EXE:5200 系统,而ASML表示该机器有望在2025年交付。

以长约订单预定未来产品成为了半导体产业的常态,产业各环节之间的交易出现了类似“借贷”的模式。代工厂的商业模式利润率低,面临着高昂的劳动力、设备和原材料成本,IC设计公司用长约定金的模式给代工厂资金支持也很合理。但是,正如前文所说,半导体市场现在面临供过于求,这些订单正在给IC设计公司的库存带去巨大的压力。

长约订单:悬在IC设计公司头上的双刃剑

苹果是典型的使用长期协议保证那些芯片供应商提供他们所需要的芯片的公司,汽车公司也选择通过与芯片制造商建立战略合作伙伴关系来做到这一点。

长期协议可能无法解决所有的供应保证问题。当市场需求减弱时,与芯片制造商签订长期协议的公司也容易面临供过于求的风险。如果他们决定取消考虑超额的订单,他们将承担违约金和罚款,而一部分不可取消不可退货的订单会给IC设计公司带来更大的损失。

头部的半导体设计公司或许可以承受长期协议带来的损失,但这种打击对于规模较小的公司的可能是“灭顶之灾”。这种结果只会让大型的设计公司的领先优势变得更大。显然长约订单的风险对于不同规模的公司并不一样。IC设计公司正面对下游需求疲软的挑战,客户端会有降价要求,但若上游晶圆代工厂无法降价共同渡过难关,就会面临选择不降价可能损及合作关系,或者牺牲本身利润来维持客户关系的情况。如果IC设计公司的困境不被解决,半导体整个产业链都会受到影响,纯代工厂也无法逃脱。

库存压力增大,行业需要共进退

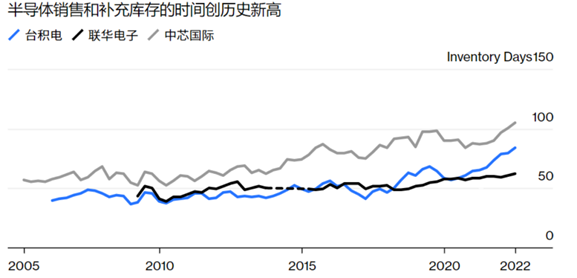

彭博社的数据显示,代工厂的库存周期也正在增加。虽然台积电的高库存对于台积电的威胁并不是致命的,因为他们在先进制程的无可替代性让他们的产品可以提供财务缓冲。但是对于主营业务为成熟制程的代工厂来说,库存的威胁是必须面对的。在过去的一年里,成熟制程产能也在不断扩张,但现在的市场情况让代工厂需要认真考虑如何与长约客户共同面对下行的市场周期。

来源:彭博社

今年7月,IC设计业内人士证实,已有成熟制程代工厂开始降价,近期降价逾一成;而竞争者们为了防堵订单流失,开始在部分特定制程给出优惠价,折让约个位数百分比,等于变相降价。

这种挑战如何应对?从代工厂方面来看,第一,需要谨慎扩产;第二,需要丰富自身的客户、产品类型,通过灵活调配产能,让应用、制程相对灵活的切换;第三,与客户的合作可以通过共同研发、仅绑定部分产能的方式提高产能且分担风险。对于中国的代工厂来说,中国IC设计公司数量众多,且有着地理上的优势更有益于深度合作。从这个角度来说,消费市场下行,对于中国半导体产业既是机遇也是挑战。

总而言之,半导体行业不是一个靠投机发展的行业,长约订单应该成为产业里的各环节公司的工具,而不是各方博弈算计的棋子。在行业发展的大潮下,没有人可以独善其身。

更多信息可以来这里获取==>>电子技术应用-AET<<