深入剖析,物联网基础设施建设现状及展望

2023-01-02

来源:21ic

云栖大会期间,中国信息通信研究院副总工程师续合元在做《物联网产业技术发展态势》演讲时,提到了物联网以及相关基础设施建设的现状以及建议。

本文你将阅读到以下内容:1,物联网为什么需要新型基础设施建设?2,技术层面现状和机遇;3,国内外物联网发展状况比较,以及发展建议。

一,物联网为什么需要新型基础设施建设?

据Gartner对IoT设备数增长趋势预测数据显示,2019年将达142亿台设备,到了2021年改数字将变为250亿。过去20年的互联网是以信息化为基础的“人联网”,未来20年是数字化的“物联网”。

在续合元看来,物联网的重要性日益凸显,已经下沉为新型基础设施之一。原因有两方面:

1,外部因素,在中美贸易必须形成强大的内需,缩小收入差距、增加高端供给、加大移动支付、改善民生社保等方面提高消费水平。

2,内部因素,物联网专用网络实现规模化部署,已经出现通用化和专业化物联网平台运营。

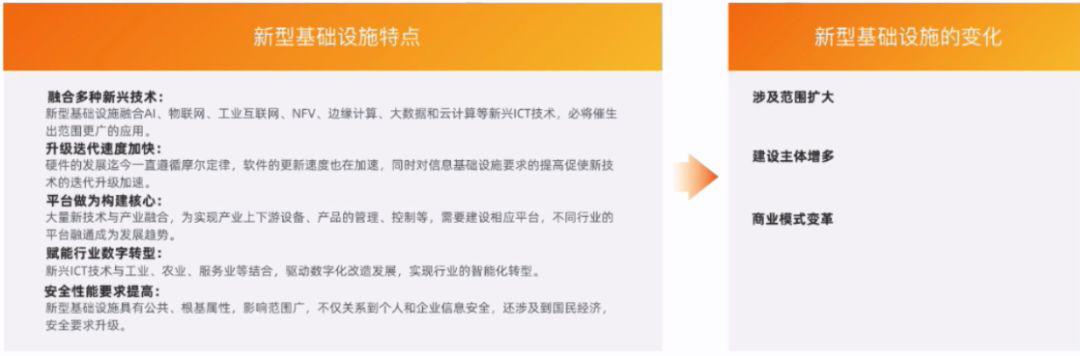

那么问题来了,什么是新型基础设施?续合元表示,相对于传统基础设施而言,其本质是数字经济的基础设施,综合运用各种新技术,构建泛在的、智能的、具有一定公共属性的新一代基础设施,为新产业、新模式和新业态的形成与大规模商业化提供支撑。

“现在大家都在将数字化转型,但物联网不仅仅表现在消费端,它作为一个技术,能够赋能各个行业的数字化转型。”续合元认为:“物联网商业模式的变革,最重要的问题就是碎片化。”

从下图可以看出,物联网发展了十年,速度却相对缓慢,其核心问题还是碎片化。

图:物联网向以数字经济基础设施为代表的第四个阶段迈进

IoT Analytics预计2025年IoT全球市场规模将超过1.5万亿美元。但物联网行业的渗透仍较为缓慢,其应用率仅从去年29%升至今年的34%,交通、物流行业、工业和制造业、汽车等主要应用行业的物联网应用率升高相对较多,其他领域提升较少。

降低成本、更高的效率以及更高的生产力是物联网行业未来部署的驱动力。

如今物联网边云协同已经成为共识,如BAT等云计算巨头分别推出各自平台;电信运营商们开始侧重边云协同基础设施布局;ICT设备提供商也在提升智能计算能力,发展边云协同。

不过续合元认为:“距离规模部署仍有较多障碍,目前还处于技术探讨阶段。虽然物联网行业渗透较慢,但万物互联的趋势是不容更改的。我们制造业水平还较低,还处于中低端产品阶段,利用新技术提升传统产业时,物联网是一个重要方向,物联网的基础设施也是重要一点。”

二,技术层面现状和机遇

续合元引用了Yole一组数据表示,MEMS市场将在2018年至2024年期间实现显著增长:整体市场营收的年复合增长率约为8.3%,出货量的年复合增长率约为11.9%。

另外,据预测传统产品如惯性MEMS、压力MEMS及喷墨头MEMS增长空间有限;振荡器、指纹、热点MEMS等渗透率仍有较大的提升空间,未来前景看好。续合元表示,“从感器整体朝着‘智能化’、‘集成化’、‘低功耗化’、‘微型化’这四化发展。”

感知终端新技术、新材料的创新也在不断丰富。譬如压电和MEMS技术的融合发展为全球MEMS产业开拓新疆界;3D结构光在终端侧实现了快速推广;感知终端芯片性能的不断提升。

从产品的市场角度来看,例如高端惯性传感器,一方面国际巨头在不断加强本身地位,有一些不容忽视的举措:博世取代InvenSense、ST成为苹果iPhone X和iWatch的IMU供应商,确立IMU市场的绝对领先地位;2017年初,TDK完成了对InvenSense的收购,两家企业未来在技术研发、产品组合等方面产生强大的协同效应。

另一方面,本土企业也在进步,比如作为国内唯一具备生产IMU模块的企业深迪半导体,在2017年完成了产品性能、良率优化提升及可靠性测试工作,已开始市场导入;罕王微电子完成对美信半导体MEMS部门的收购,后者主要产品包括陀螺仪和IMU,罕王有望进一步扩充本土IMU产品设计制造能力。

再比如3D结构光技术,本土企业在产业链下游的模块环节依旧具备传统竞争优势,而在上有的核心算法、以及激光器、红外CMOS等方面布局正在起步。

续合元还提到另一个技术——蜂窝接入物联网。目前全球蜂窝物联网连接数将持续走高,业界对其态度非常积极。

数据上来看,截止2019年5月,全球已实现商用的蜂窝物联网网络从2018年底的66张迅速增长至114张,由59个运营商在52个国家和地区部署。其中,NB-IoT商用网络有78张(2018年底53张),eMTC(LTE-M)商用网络为36张(2018年底为13张)。

NB-IoT被续合元称为“重要发现”,国内的NB-IoT产业和应用有一定的发展,但整体发展仍慢于预期。对于这种发展偏慢,续合元分析道:“由于涉及到对各传统行业的智能化应用,一方面这些垂直领域项目周期较长,很多应用对于网络质量、可靠性等方面提出要求,使得NB-IoT应用落地周期较长;另一方面,垂直行业的需求爆发也需要示范应用培养。”

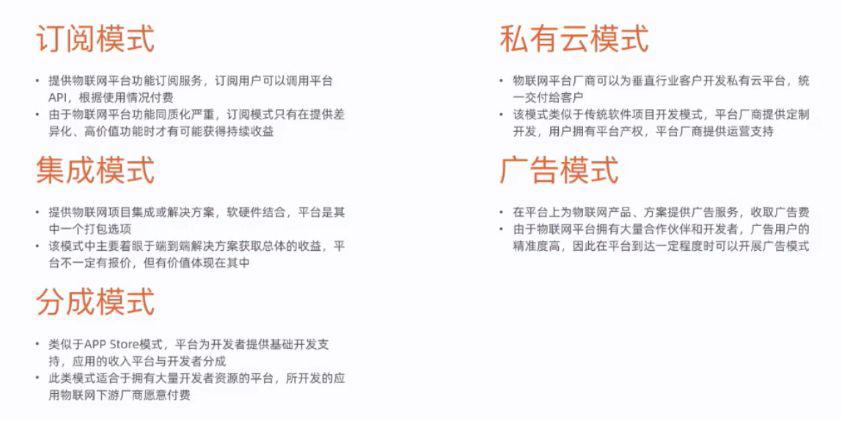

此外,续合元还表示,商业模式是当前物联网平台最大痛点之一,不同类型平台借助资深资源形成一些商业模式,大部分平台处于长期亏损状态,未来可持续的商业模式需要跨越盈亏观点。

续合元将所谓的商业模式总结为以下几种:1,订阅模式;2,集成模式;3,分成模式;4,私有云模式;5,广告模式。

三,国内外物联网发展状况比较

首先是我国的物联网产业发展情况,“十三五”期间我国物联网产业加速发展,现已成为全球最大的物联网市场。据GSMA报告显示,我国运营商蜂窝网络链接设备达到9.6亿部,约占全球移动物联网设备的64%,成为全球最大的物联网市场。

据《中国无线电管理年度报告(2018年)》中的数据显示,2018年我国物联网业务收入比上年增长72.9%,物联网及智慧家庭等新业务增长迅猛。行业发展步伐不断加速。在十三五期间,物联网新增标准90项,国标54项、行标17项、地标19项。我国领军企业启动物联网平台布局,聚合产业链资源,形成产业生态新体系。

关于国内外物联网产业发展状况的比较分为以下几个部分:

1,关键技术:我国在基础核心技术方面差距较大。

我国在高端传感器、物联网芯片、无线模组等关键器件技术方面与发达国家存在一定差距,国内部分厂商从细分领域入手,正在缩小芯片设计、制造、封测等环节差距;

物联网操作系统、车联网等领域部分的底层架构和开源技术存在只是产权受制于国外企业的风险。

2,网络覆盖方面,我国物联网网络覆盖水平全球领先。

目前,我国已经建成了全球最大的NB-IoT网络,2G/3G/4G网络覆盖能力领先美国,为开展大规模物联网应用奠定了坚实基础;

我国5G、C2V-X等网络测试和试商用进展较快,华为、中兴等企业积极参与相关技术标准制定和产业推进。

3,生态构建方面:国内生态类型多但竞争力不及发达国家。

我国物联网生态存在碎片化、集成度不高等问题,产业协同性和生态主体竞争力不及发达国家;

国内平台整体处于起步阶段,面临国外巨头企业的市场竞争压力,同时在汇聚整合资源、带动技术产品、组织管理、经营机制创新的潜力没有充分发挥。

4,政策扶持力度较大。

我国政府高度重视物联网产业发展,各级政府密集出台政策扶持,国外以企业市场为主,政府扶持力度有限;

国内工业互联网、智慧城市物联网市场需求潜力巨大,体量巨大,但在物联网安全、标准、测试等公共服务和产学研配套环境方面有待完善。

最后续合元提了几点我国物联网作为新型基础设施建设的建议:

1,补齐技术短板

针对薄弱环节,鼓励“双创”,充分整合调动产学研资源及优势;加强研发布局,打造产业联盟、创新中心、重点实验室等融合创新载体,实现核心技术自主创新。

2,推动深度融合

支持在较为成熟的行业和领域,打造一批国家级和行业级的物联网公共服务平台,推广物联网技术,提供专业人才、资金支持和解决方案服务。

3,加强标准制定

采取产业联盟主导、设立试验性物联网测试床等措施,实现跨行业、跨产业共同制定物联网标准;

支持我国行业企业、行业标准化组织等参加物联网国际标准化,共同推进国际标准化。

4,打造产业生态

围绕平台和操作系统等生态构建核心抓手,打造一批具有整合产业链上下游能力的领军企业,营造协作生态;

加快推动窄带物联网深度覆盖和5G商用,构建泛在信息基础设施;

打造特色产业基地,支持开源社区建设。

5,强化安全体系构建

推进物联网架构安全、异构网络安全、设备安全、个人信息安全等关键安全技术研发和产业化;

强化安全标准的研制、验证和实施,探索制定安全条例,加强安全技术服务平台建设。

更多信息可以来这里获取==>>电子技术应用-AET<<